Istat: Censimento 2022 - Popolazione residente e dinamica demografica

Al 31 dicembre 2022 la popolazione in Italia conta 58.997.201 residenti. Rispetto al 2021 si registra una flessione pari a -32.932 individui, a sintesi di un calo significativo dovuto a una dinamica demografica ancora negativa pari a -179.416 persone e di un recupero censuario pari a + 146.484 persone.

Il conteggio della popolazione abitualmente dimorante è stato effettuato sulla base dei “segnali di vita amministrativi”, con un consolidamento della metodologia adottata a partire dal 2020, integrando i segnali di vita contenuti in archivi amministrativi e registri statistici con i risultati delle rilevazioni sul campo, mediante l’uso di modelli statistici (per approfondimenti si rimanda alla Nota metodologica nella sezione download).

A differenza del 2021, nel 2022 l’impatto censuario è positivo su tutto il territorio. In particolare è pari al +0,3% nell’Italia Nord-Occidentale, Centrale e Meridionale, rispettivamente 41mila, 30mila e 34mila unità in più conteggiate come abitualmente dimoranti rispetto alla popolazione provvisoria calcolata al 31.12.2022, e al +0,2% nell’Italia Nord-Orientale e Insulare, rispettivamente 26mila e 15mila unità in più.

La flessione della popolazione si mantiene contenuta grazie alla dinamica positiva della popolazione straniera. Gli stranieri censiti sono 5.141.341 (+2,2% rispetto al 2021), con un’incidenza sulla popolazione residente dell’8,7%. In totale, la differenza tra sotto-copertura e sovra-copertura anagrafiche individuate sulla base dei “segnali di vita amministrativi” per la popolazione straniera è positiva e pari a 343.678 individui.

- “Censimento permanente popolazione 2022 – Le persone in Italia“

- “Censimento permanente popolazione 2022 – Le persone straniere in Italia“

- “Gli italiani all’estero e gli stranieri residenti in Italia“: Davide Colombo intervista Saverio Gazzelloni

Istat: Prezzi delle abitazioni - 3° trimestre 2023 (provvisorio)

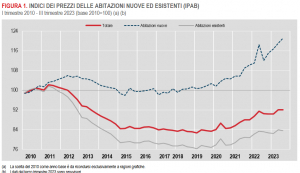

Secondo le stime preliminari, nel terzo trimestre 2023 l’indice dei prezzi delle abitazioni (IPAB) acquistate dalle famiglie per fini abitativi o per investimento rimane stabile rispetto al trimestre precedente e aumenta dell’1,8% nei confronti dello stesso periodo del 2022 (era +0,6% nel secondo trimestre 2023).

La crescita tendenziale dell’IPAB è da attribuirsi soprattutto ai prezzi delle abitazioni nuove che aumentano dell’8,0%, in forte accelerazione rispetto al trimestre precedente (+0,5%). Per contro, i prezzi delle abitazioni esistenti salgono dello 0,5%, facendo registrare una lieve decelerazione rispetto al secondo trimestre (+0,7%).

Questi andamenti si registrano in un contesto di marcata riduzione dei volumi di compravendita (-10,4% la variazione tendenziale registrata nel terzo trimestre 2023 dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate per il settore residenziale, da -16,0% del trimestre precedente).

La stabilità dell’indice IPAB su base congiunturale è la sintesi di dinamiche di segno opposto tra i prezzi delle abitazioni nuove che aumentano dell’1,6% e quelli delle abitazioni esistenti che diminuiscono dello 0,4%, (era +1,8% nel secondo trimestre 2023).

In media, nei primi tre trimestri del 2023, rispetto allo stesso periodo del 2022, i prezzi delle abitazioni aumentano dell’1,2%, con quelli delle abitazioni nuove che fanno registrare +4,5% e quelli delle abitazioni esistenti che crescono dello 0,5%.

Il tasso di variazione acquisito dell’IPAB per il 2023 è pari a +1,3% (+4,7% per le abitazioni nuove e +0,6% per le abitazioni esistenti).

Istat: Commercio con l’estero e prezzi all’import - ottobre 2023

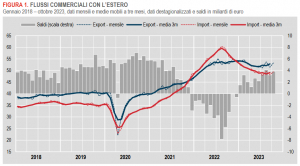

A ottobre 2023 si stima una crescita congiunturale per entrambi i flussi commerciali con l’estero, più intensa per le esportazioni (+3,8%) che per le importazioni (+2,8%). L’aumento su base mensile dell’export è più ampio per i mercati extra-Ue (+6,5%) rispetto all’area Ue (+1,4%).

Nel trimestre agosto-ottobre 2023, rispetto al precedente, l’export cresce del 2,4%, l’import dello 0,5%.

A ottobre 2023, l’export cresce su base annua del 3,0% in termini monetari (era -6,4% a settembre) mentre registra una lieve riduzione in volume (-0,4%). La crescita dell’export in valore è sintesi di un aumento del 9,4% per i mercati extra-Ue e di una contrazione del 2,6% per l’area Ue. L’import segna una flessione tendenziale del 9,2% in valore, molto ampia per l’area extra Ue (-18,6%), modesta per quella Ue (-0,3%); in volume, cresce del 2,6%.

Tra i settori che contribuiscono maggiormente all’aumento tendenziale dell’export si segnalano: macchinari e apparecchi non classificati altrove (n.c.a.) (+11,9%), autoveicoli (+34,5%), mezzi di trasporto, autoveicoli esclusi (+26,8%) e prodotti alimentari, bevande e tabacco (+9,1%). Flettono su base annua le esportazioni di metalli di base e prodotti in metallo, esclusi macchine e impianti (-9,1%), sostanze e prodotti chimici (-7,7%), computer, apparecchi elettronici e ottici (-6,7%) e carta e prodotti di carta, prodotti della stampa e della riproduzione di supporti registrati (-13,6%).

Su base annua, i paesi che forniscono i maggiori contributi alla crescita dell’export nazionale sono: paesi OPEC (+42,0%), Stati Uniti (+10,2%), Regno Unito (+10,9%) e Giappone (+25,3%). Per contro, si riducono le esportazioni verso Germania (-5,6%), Austria (-16,4%) e Belgio (-6,6%).

Nei primi dieci mesi del 2023, l’export registra una crescita tendenziale dell’1,2%, cui contribuiscono in particolare le maggiori vendite di macchinari e apparecchi n.c.a. (+10,6%), autoveicoli (+24,7%), prodotti alimentari, bevande e tabacco (+6,8%), mezzi di trasporto, autoveicoli esclusi (+9,4%) e articoli farmaceutici, chimico-medicali e botanici (+5,1%).

La stima del saldo commerciale a ottobre 2023 è pari a +4.699 milioni di euro (era -2.192 milioni a ottobre 2022). Il deficit energetico (-5.120 milioni) è in forte riduzione rispetto all’anno precedente (-8.651 milioni), mentre l’avanzo nell’interscambio di prodotti non energetici aumenta da 6.459 milioni di ottobre 2022 a 9.819 milioni di ottobre 2023.

Nel mese di ottobre 2023 i prezzi all’importazione aumentano dell’1,1% su base mensile e diminuiscono del 10,2% su base annua (da -12,1% di settembre).

Istat: Inflazione - in Italia +0,7% nel mese di novembre 2023 (definitivo)

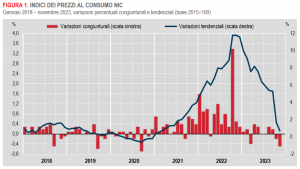

A novembre 2023 si stima che l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registri una diminuzione dello 0,5% su base mensile e un aumento di 0,7% su base annua, da +1,7% nel mese precedente (la stima preliminare era +0,8%).

Consulta il Testo integrale e nota metodologica

Presentazione del Rapporto ASviS Territori 2023

ASviS ha presentato il Rapporto Territori 2023. Il documento comprende una rassegna delle esperienze internazionali ed europee di territorializzazione degli Obiettivi di sviluppo sostenibile (SDGs) dell'Agenda Onu 2030 e lo stato di attuazione della Strategia nazionale, delle Strategie regionali e delle Agende metropolitane per lo sviluppo sostenibile.

Si tratta di uno strumento unico che, attraverso indicatori statistici elementari e compositi, raccoglie e analizza il posizionamento di regioni, province, città metropolitane, aree urbane e comuni rispetto ai 17 SDGs , gli obiettivi di sviluppo sostenibile dell'Agenda Onu 2030. Il rapporto, mostra le cattive performance di quasi tutte le Regioni rispetto agli Obiettivi di sviluppo sostenibile e un aumento delle disuguaglianze territoriali.

Tra il 2010 e il 2022 gran parte delle Regioni italiane non hanno fatto passi avanti soddisfacenti rispetto ai 17 Obiettivi di sviluppo sostenibile (Sustainable Development Goals – SDGs) dell’Agenda 2030 dell’Onu (tabella 5.1): solo per due obiettivi, salute ed economia circolare, si registra un miglioramento generalizzato, mentre peggiorano le condizioni di quasi tutte le Regioni per quattro Obiettivi (povertà, qualità degli ecosistemi terrestri, risorse idriche e istituzioni), a fronte di una sostanziale stabilità per gli altri. Rappresentano una eccezione positiva la Valle d’Aosta e la Toscana, mentre tra quelle che mostrano le peggiori performance si segnalano il Molise e la Basilicata, che presentano arretramenti rispetto al 2010 per ben sei Obiettivi. Aumentano anche le disuguaglianze territoriali: complessivamente, le differenze di performance tra territori crescono per sette Obiettivi (paragrafo 3.6), diminuiscono solo per due e restano invariate per cinque. È quanto emerge dal quarto Rapporto sui Territori, pubblicato oggi dall’Alleanza Italiana per lo Sviluppo Sostenibile (ASviS), che contiene numerose analisi su diversi fenomeni rilevanti per la condizione delle diverse aree del Paese - il governo del territorio e la rigenerazione urbana, le politiche abitative, la decarbonizzazione dei trasporti, il potenziamento dei servizi ecosistemici, il miglioramento della qualità dell’aria, le infrastrutture verdi, l’adattamento dei centri urbani al cambiamento climatico e la prevenzione del dissesto idrogeologico - e avanza varie proposte per realizzare politiche territoriali orientate allo sviluppo sostenibile e al superamento delle forti e crescenti disuguaglianze che caratterizzano l’Italia. (sintesi).

Per approfondire, a questa pagina: https://asvis.it/rapporto-territori-2023-/ sono disponibili:

Il Rapporto Territori 2023, le schede sulle 21 Regioni e Province autonome, grafici e mappe.

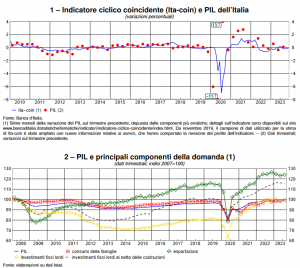

Istat: Il mercato del lavoro - III trimestre 2023

Nel terzo trimestre 2023, l’input di lavoro – misurato dalle ore lavorate – e il PIL aumentano in termini congiunturali e tendenziali, pur mostrando il secondo una dinamica più debole. L’input di lavoro è aumentato dello 0,4% rispetto al secondo trimestre 2023 e il PIL dello 0,1%; l’aumento rispetto al terzo trimestre 2022 si attesta all’1,8% e allo 0,1% rispettivamente.

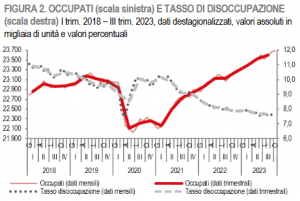

Nel terzo trimestre 2023, gli occupati aumentano in termini congiunturali di 65 mila unità (+0,3% rispetto al secondo trimestre 2023), a seguito della crescita dei dipendenti a tempo indeterminato (+75 mila, +0,5%) e degli indipendenti (+10 mila, +0,2%) che ha più che compensato il calo dei dipendenti a termine (-19 mila, -0,6% in tre mesi); il numero di disoccupati è sostanzialmente stabile (+2 mila, +0,1% in tre mesi) e prosegue il calo degli inattivi di 15-64 anni (-84 mila, -0,7%). I tassi presentano una dinamica simile: quello di occupazione sale al 61,5% (+0,2 punti), quello di disoccupazione è stabile al 7,6% e il tasso di inattività 15-64 anni cala al 33,3% (-0,2 punti). La crescita dell’occupazione e del relativo tasso interessa soltanto gli ultracinquantenni, tra i giovani infatti diminuiscono entrambi gli indicatori e tra i 35-49enni il calo del numero di occupati si associa alla stabilità del tasso.

Nei dati provvisori del mese di ottobre 2023 si osserva, rispetto al mese precedente, la crescita degli occupati (+27 mila, +0,1%) e, soprattutto, dei disoccupati (+45 mila, +2,3%) che si traduce nell’aumento di entrambi i tassi (+0,1 punti rispetto al mese precedente); gli inattivi di 15-64 anni risultano in calo (-69 mila, -0,6%), così come il tasso di inattività (-0,2 punti).

L’occupazione, nel terzo trimestre 2023, cresce anche in termini tendenziali (+481 mila, +2,1% in un anno), coinvolgendo, ancora una volta, i dipendenti a tempo indeterminato (+3,1%) e gli indipendenti (+1,6%), ma non i dipendenti a termine che diminuiscono (-2,3%); prosegue il calo dei disoccupati (-80 mila in un anno, -4,1%) e quello degli inattivi tra i 15 e i 64 anni (-442 mila, -3,4%). Tale dinamica si riflette nella crescita del tasso di occupazione (+1,3 punti rispetto al terzo trimestre 2022) e nella diminuzione dei tassi di disoccupazione e di inattività (-0,4 e -1,1 punti, rispettivamente).

Dal lato delle imprese, nel terzo trimestre 2023, la crescita delle posizioni lavorative dipendenti prosegue, seppur rallentata, in termini sia congiunturali sia tendenziali. Rispetto al trimestre precedente, le posizioni dipendenti aumentano dello 0,6%, con una crescita più marcata per le posizioni a tempo pieno (+0,7%, rispetto allo 0,3% di quelle a tempo parziale); anche la crescita tendenziale, pari al 2,7%, è più intensa tra i full time (+3,1%) rispetto ai part time (+1,6%). Le ore lavorate per dipendente crescono in termini congiunturali (+0,5%) e in termini tendenziali +(0,9%); il ricorso alla cassa integrazione si riduce a 6,1 ore ogni mille lavorate. Il tasso dei posti vacanti non subisce variazioni nel confronto congiunturale né in quello tendenziale. Il costo del lavoro per Unità di lavoro dipendente (Ula) aumenta dello 0,7% rispetto al trimestre precedente, per effetto della crescita delle retribuzioni (+1,0%) e della stabilità degli oneri sociali; su base tendenziale, la crescita del costo del lavoro è pari a 3,3%, a seguito dell’aumento della componente retributiva (+3,3%) e, seppur lievemente inferiore, di quello degli oneri sociali (+3,1%). La dinamica appena descritta è sostenuta, in particolare, dagli incrementi retributivi definiti nei contratti collettivi nazionali, che per il settore dell’industria mostrano i loro effetti in questo trimestre.

Banca d'Italia: L'economia italiana in breve – dicembre 2023

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati a novembre 2023.

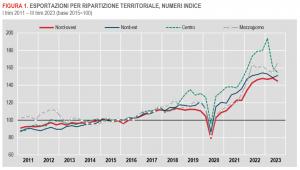

Istat: Le esportazioni delle regioni italiane - III trimestre 2023

Nel terzo trimestre 2023 si stima una forte crescita congiunturale delle esportazioni per il Sud e Isole (+7,9%), un aumento più contenuto per il Nord-est (+1,7%) e una flessione per il Nord-ovest (-2,4%) e per il Centro (-3,9%).

Nel periodo gennaio-settembre 2023, la crescita su base annua dell’export nazionale in valore (+1,0%) mostra marcate differenziazioni territoriali: l’aumento delle esportazioni è elevato per il Sud (+15,9%), più contenuto per il Nord-ovest (+3,5%), modesto per il Nord-est (+0,2%), mentre si rileva una flessione per il Centro (-1,6%) e una più decisa contrazione per le Isole (-20,2%).

Nei primi nove mesi dell’anno, le regioni più dinamiche all’export sono Campania (+27,6%), Calabria (+20,9%), Molise (+18,3%), Abruzzo (+13,7%), Basilicata (+10,1%), Piemonte (+9,2%) – che da solo contribuisce per 0,9 punti percentuali alla crescita tendenziale dell’export nazionale – e Toscana (+8,5%). Per contro, si segnalano le dinamiche negative di Sardegna (-26,7%), Valle d’Aosta (-23,0%), Sicilia (-16,7%), Lazio (-11,9%) e Marche (-9,2%).

Nello stesso periodo, l’aumento delle vendite di autoveicoli dal Piemonte e di articoli farmaceutici, chimico-medicinali e botanici da Campania e Toscana spiega per 1,5 punti percentuali la crescita dell’export nazionale; un ulteriore contributo di 1,2 punti deriva dalle vendite di macchinari e apparecchi non classificati altrove (n.c.a.) da Emilia-Romagna, Lombardia, Veneto e Toscana. All’opposto, la contrazione dell’export di prodotti petroliferi raffinati da Sicilia e Sardegna fornisce un contributo negativo di 0,8 punti percentuali alla variazione delle esportazioni; un ulteriore contributo negativo di pari entità è fornito dalle minori vendite di articoli farmaceutici, chimico-medicinali e botanici da Lazio, Marche ed Emilia-Romagna.

Nei primi nove mesi del 2023, i contributi maggiori alla crescita su base annua dell’export nazionale derivano dall’aumento delle vendite delle Marche verso la Cina (+1.058,5%), della Campania verso la Svizzera (+107,4%), della Toscana verso gli Stati Uniti (+30,7%) e del Piemonte verso Francia (+19,5%), Germania (+18,0%) e Spagna (+21,2%). Apporti negativi, invece, provengono dalla contrazione dell’export delle Marche verso Belgio (-59,7%), Stati Uniti (-52,3%) e Germania (-40,5%), della Toscana verso la Svizzera (-35,5%) e del Lazio verso Belgio (-28,6%) e Germania (-17,8%).

Nell’analisi provinciale dell’export, si segnalano le performance positive di Napoli, Torino, Milano, Siena, Livorno, Monza e della Brianza, Firenze, Bologna, Bergamo e Modena; i contributi negativi maggiori derivano da Siracusa, Cagliari, Ascoli Piceno, Latina, Brescia e Roma.

Osservatorio Mercato Immobiliare: Statistiche trimestrali - III trimestre 2023

Dal 2017, le Statistiche trimestrali sostituiscono le Note trimestrali. Il nuovo prodotto editoriale si compone di due distinte pubblicazioni, la prima dedicata al settore Residenziale e l’altra al settore Non residenziale.

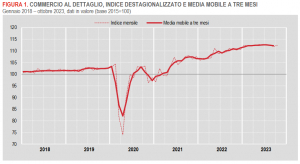

Istat: Commercio al dettaglio - ottobre 2023

A ottobre 2023 si stima, per le vendite al dettaglio, una crescita congiunturale dello 0,4% in valore e dello 0,3% in volume. Sono in aumento le vendite dei beni alimentari (+0,6% sia in valore sia in volume) come pure, marginalmente, quelle dei beni non alimentari (rispettivamente +0,2% e +0,1%).

Nel trimestre agosto-ottobre del 2023, in termini congiunturali, le vendite al dettaglio calano sia in valore (-0,4%) sia in volume (-1,3%). Le vendite dei beni alimentari crescono in valore (+0,3%) e calano in volume (-1,0%) mentre le vendite dei beni non alimentari diminuiscono sia in valore (-1,0%) sia in volume (-1,5%).

Su base tendenziale, a ottobre 2023, le vendite al dettaglio aumentano dello 0,3% in valore e registrano un calo in volume del 4,0%. Le vendite dei beni alimentari crescono del 3,5% in valore e diminuiscono del 2,9% in volume; quelle dei beni non alimentari calano sia in valore (-2,0%) sia in volume (-4,7%).

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i gruppi di prodotti, con una prevalenza di segni negativi. L’aumento maggiore riguarda i Prodotti di profumeria, cura della persona (+3,1%), mentre registrano il calo più consistente Elettrodomestici, radio, tv e registratori (-5,3%) e Abbigliamento e pellicceria (-5,0%).

Rispetto a ottobre 2022, il valore delle vendite al dettaglio è in crescita per la grande distribuzione (+2,2%), le vendite al di fuori dei negozi (+0,5%) e il commercio elettronico (+1,6%), mentre registrano una variazione negativa le vendite delle imprese operanti su piccole superfici (-1,8%).