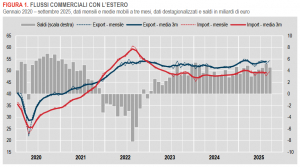

Istat: Commercio con l’estero e prezzi all’import - settembre 2025

A settembre 2025 si stima una crescita congiunturale più ampia per le importazioni (+4,1%) rispetto alle esportazioni (+2,6%). L’aumento su base mensile dell’export si deve alle maggiori vendite verso l’area extra Ue (+6,4%), mentre l’export verso l’area Ue registra una riduzione dello 0,8%.

Nel terzo trimestre 2025, rispetto al precedente, l’export cresce del 2,0%, l’import è pressoché stazionario (+0,1%).

A settembre 2025 l’export cresce su base annua del 10,5% in termini monetari e del 7,9% in volume. La crescita tendenziale dell’export riguarda entrambe le aree, Ue (+10,2%) ed extra Ue (+10,9%). L’import registra un incremento tendenziale del 9,9% in valore, che coinvolge in misura più marcata i mercati extra Ue (+13,7%) rispetto a quelli Ue (+7,2%); in volume, le importazioni crescono dell’11,9%.

Tra i settori che più contribuiscono alla crescita tendenziale dell’export si segnalano: articoli farmaceutici, chimico-medicinali e botanici (+39,4%), metalli di base e prodotti in metallo, esclusi macchine e impianti (+19,0%), mezzi di trasporto, esclusi autoveicoli (+29,6%), macchinari e apparecchi non classificati altrove (n.c.a) (+7,1%) e prodotti alimentari, bevande e tabacco (+6,9%). Si riduce su base annua soltanto l’export di articoli sportivi, giochi, strumenti musicali, preziosi, strumenti medici e altri prodotti n.c.a (-7,5%) e sostanze e prodotti chimici (-1,5%).

Su base annua, i paesi che forniscono i contributi maggiori alla crescita dell’export nazionale sono Stati Uniti (+34,7%), Francia (+19,5%), Spagna (+14,7%), paesi OPEC (+24,2%), Svizzera (+10,4%), Germania (+4,2%) e Polonia (+15,0%). Soltanto Turchia (-32,8%), paesi MERCOSUR (-3,1%) e Belgio (-0,6%) forniscono contributi negativi.

Nei primi nove mesi del 2025, l’export registra una crescita tendenziale del 3,5%, spiegata dalle maggiori vendite di articoli farmaceutici, chimico-medicinali e botanici (+35,0%), mezzi di trasporto, esclusi autoveicoli (+14,2%), metalli di base e prodotti in metallo, esclusi macchine e impianti (+6,7%) e prodotti alimentari, bevande e tabacco (+5,0%). Stazionarie le vendite di articoli in gomma e materie plastiche mentre per tutti gli altri settori si rilevano riduzioni: le più ampie per coke e prodotti petroliferi raffinati (-13,5%) e autoveicoli (-9,9%).

Il saldo commerciale a settembre 2025 è pari a +2.852 milioni di euro (era +2.318 milioni nello stesso mese del 2024). Il deficit energetico (-3.392 milioni) è inferiore rispetto a un anno prima (-4.255 milioni). L’avanzo nell’interscambio di prodotti non energetici scende da +6.573 milioni di settembre 2024 a +6.244 milioni di settembre 2025.

A settembre 2025 i prezzi all’importazione diminuiscono dello 0,2% su base mensile e del 2,5% su base annua (da -3,0% di agosto).

Istat: Nota mensile n. 9-10/2025

Nota sull’andamento dell’economia italiana - Settembre - Ottobre 2025

L’economia globale è in moderato rallentamento e il commercio internazionale mostra un andamento volatile anche per il persistere di un elevato grado di instabilità delle politiche commerciali.

Nel terzo trimestre, la dinamica congiunturale del Pil ha segnato una modesta accelerazione in Cina e nell’area euro. Negli Stati Uniti le attese di una moderazione del ritmo di crescita dell’attività economica e dell’inflazione hanno favorito il taglio dei tassi di interesse a ottobre.

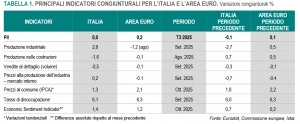

Il Pil italiano, secondo la stima preliminare, è rimasto stazionario nel terzo trimestre rispetto ai tre mesi precedenti, registrando un risultato analogo a quello tedesco ma inferiore a quello della media dell’area euro, della Francia e della Spagna.

La dinamica congiunturale delle esportazioni nei mesi estivi, nonostante una contrazione ad agosto, è risultata nel complesso positiva (+1,2% a giugno-agosto rispetto ai tre mesi precedenti), mentre le importazioni nello stesso periodo hanno evidenziato un lieve calo (-0,3%).

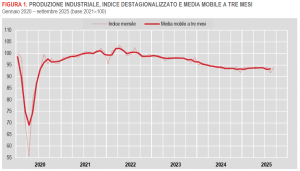

L’indice destagionalizzato della produzione industriale a settembre è aumentato del 2,8% rispetto ad agosto, compensando la forte flessione del mese precedente (-2,7%). Nella media del terzo trimestre, tuttavia, l’indice mostra una diminuzione su base congiunturale (-0,5%).

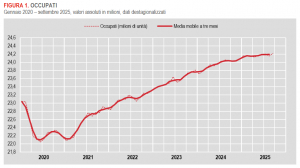

Aumenta l’occupazione a settembre. La crescita coinvolge le sole donne e tutte le classi d’età ad eccezione dei 35-49enni. Per posizione professionale gli occupati sono saliti tra i dipendenti permanenti, diminuiti tra quelli a termine e sono risultati sostanzialmente stabili tra gli autonomi.

A ottobre, l’indice armonizzato dei prezzi al consumo (IPCA) evidenzia, in base alle stime preliminari, un aumento tendenziale (+1,3%), inferiore alla media dell’area euro (+2,1%) e in deciso rallentamento rispetto ai mesi precedenti.

Focus: da ottobre 2021 a ottobre 2025 i prezzi dei beni alimentari in Italia sono aumentati del 24,9%, un incremento superiore di quasi 8 punti percentuali rispetto a quanto evidenziato nello stesso periodo dall’indice generale dei prezzi al consumo (+17,3%). Alla forte crescita negli anni 2022-2023 ha contribuito lo shock sui listini dell’energia, che ha colpito in misura rilevante il settore degli alimentari non lavorati, sia in modo diretto, dato il rilevante peso degli input energetici, sia in modo indiretto, alimentando l’incremento del prezzo di importanti prodotti intermedi, come i fertilizzanti. Negli ultimi due anni, la dinamica di crescita è stata più contenuta e, in parte, sostenuta dal recupero dei margini di profitto delle imprese del settore agricolo.

Istat: Produzione industriale in Italia - Settembre 2025

A settembre 2025 si stima che l’indice destagionalizzato della produzione industriale aumenti del 2,8% rispetto ad agosto. Nella media del terzo trimestre il livello della produzione diminuisce dello 0,5% rispetto ai tre mesi precedenti.

L’indice destagionalizzato mensile segna aumenti congiunturali in tutti i raggruppamenti principali di industrie: una variazione più ampia caratterizza l’energia (+5,4%), mentre sono più limitati gli incrementi per i beni strumentali (+1,4%), i beni intermedi (+1,3%) e i beni di consumo (+1,0%).

Al netto degli effetti di calendario, a settembre 2025 l’indice generale aumenta in termini tendenziali dell’1,5% (i giorni lavorativi di calendario sono stati 22 contro i 21 di settembre 2024). L’evoluzione positiva è diffusa in tutti i comparti: crescono i beni consumo (+2,3%), i beni intermedi (+1,3%) e in misura meno marcata i beni strumentali (+0,9%) e l’energia (+0,6%).

I settori di attività economica che registrano gli incrementi tendenziali maggiori sono la fabbricazione di computer e prodotti di elettronica (+12,3%), le industrie alimentari, bevande e tabacco (+9,2%) e la produzione di prodotti farmaceutici di base e preparati farmaceutici (+3,8%). Le flessioni più ampie si rilevano nelle industrie tessili, abbigliamento, pelli e accessori (-4,4%), nell’industria del legno, carta e stampa (-4,1%) e nella fabbricazione di prodotti chimici (-4,0%).

Banca d'Italia: L'economia italiana in breve – novembre 2025

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati ad ottobre 2025.

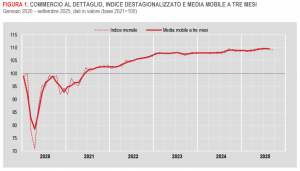

Istat: Commercio al dettaglio in Italia - settembre 2025

A settembre 2025 le vendite al dettaglio registrano, rispetto al mese precedente, un calo sia in valore sia in volume (-0,5% per entrambi). La flessione riguarda tanto i beni alimentari (-0,4% in valore e -0,5% in volume), quanto quelli non alimentari (-0,5% in valore e -0,6% in volume).

Nel terzo trimestre 2025, in termini congiunturali, le vendite al dettaglio sono in lieve aumento in valore (+0,1%) e diminuiscono in volume (-0,4%). Variazioni di segno analogo si rilevano sia per le vendite dei beni alimentari (+0,1% in valore e -0,9% in volume) sia per quelle dei beni non alimentari (+0,1% in valore e -0,1% in volume).

Su base tendenziale, a settembre 2025, le vendite al dettaglio registrano una variazione positiva dello 0,5% in valore e una diminuzione dell’1,4% in volume. Le vendite dei beni alimentari aumentano in valore (+1,5%) e calano in volume (-1,8%), mentre quelle dei beni non alimentari sono in diminuzione sia in valore sia in volume (rispettivamente -0,4% e -1,1%).

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i vari gruppi di prodotti. L’aumento maggiore riguarda i Prodotti di profumeria, cura della persona (+4,0%) mentre i cali più consistenti si osservano per le Calzature, articoli in cuoio e da viaggio (-5,7%) e Abbigliamento e pellicceria (-5,2%).

Rispetto a settembre 2024, il valore delle vendite al dettaglio è in aumento per la grande distribuzione (+0,4%), le vendite al di fuori dei negozi (+1,9%) e il commercio elettronico (+7,3%), mentre si registra una flessione per le imprese operanti su piccole superfici (-0,4%).

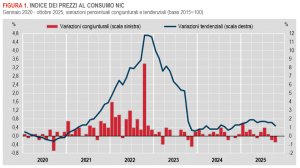

Istat: Inflazione - in Italia +1,2% nel mese di ottobre 2025 (provvisorio)

Secondo le stime preliminari, nel mese di ottobre 2025 l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, evidenzia una variazione del -0,3% su base mensile e del +1,2% su base annua (da +1,6% nel mese precedente).

La sensibile decelerazione del tasso d’inflazione si deve prevalentemente al marcato rallentamento su base tendenziale dei prezzi degli Energetici regolamentati (da +13,9% a -0,8%), degli Alimentari non lavorati (da +4,8% a +1,9%) e, in misura minore, di quelli dei Servizi relativi ai trasporti (da +2,4% a +2,0%). Tali effetti sono solo in parte compensati dall’accelerazione dei prezzi dei Servizi ricreativi, culturali e per la cura della persona (da +3,1% a +3,3%).

Nel mese di ottobre l’“inflazione di fondo”, al netto degli energetici e degli alimentari freschi, resta invariata (a +2,0%) e quella al netto dei soli beni energetici rallenta (da +2,1% a +2,0%).

La crescita tendenziale dei prezzi dei beni si attenua (da +0,6% a +0,2%) e quella dei servizi rimane stabile (a +2,6%). Pertanto, il differenziale inflazionistico tra il comparto dei servizi e quello dei beni aumenta, salendo a +2,4 punti percentuali (dai +2,0 del mese precedente).

I prezzi dei Beni alimentari, per la cura della casa e della persona decelerano (da +3,1% a +2,3%), come anche quelli dei prodotti ad alta frequenza d’acquisto (da +2,6% a +2,3%).

La variazione congiunturale negativa dell’indice generale riflette la diminuzione dei prezzi degli Energetici regolamentati (-6,7%), dei Servizi ricreativi, culturali e per la cura della persona (-1,2%), degli Energetici non regolamentati (-0,8%), dei Beni durevoli, dei Servizi relativi alle comunicazioni e dei Servizi relativi ai trasporti (-0,3% tutti e tre), parzialmente attenuata dalla crescita dei prezzi degli Alimentari lavorati (+0,4%) e dei Servizi relativi all’abitazione (+0,3%).

L’inflazione acquisita per il 2025 è pari a +1,6% per l’indice generale e a +2,0% per la componente di fondo.

In base alle stime preliminari, l’indice armonizzato dei prezzi al consumo (IPCA) registra una variazione pari a -0,2% su base mensile e a +1,3% su base annua (da +1,8% del mese precedente).

Istat: Occupati e disoccupati in Italia - settembre 2025 (dati provvisori)

A settembre 2025, su base mensile, la crescita degli occupati e dei disoccupati si associa al calo degli inattivi.

L’aumento degli occupati (+0,3%, pari a +67mila unità) coinvolge le donne, i dipendenti permanenti e tutte le classi d’età ad eccezione dei 35-49enni che risultano in diminuzione; calano anche i dipendenti a termine, mentre risultano sostanzialmente stabili gli uomini e gli autonomi. Il tasso di occupazione sale al 62,7% (+0,2 punti).

L’aumento delle persone in cerca di lavoro (+2,0%, pari a +31mila unità) si osserva tra gli uomini, i 15-34enni e tra chi ha almeno 50 anni, mentre tra i 35-49enni e le donne il numero di disoccupati diminuisce. Il tasso di disoccupazione sale al 6,1% (+0,1 punti), quello giovanile al 20,6% (+0,9 punti).

La diminuzione degli inattivi tra i 15 e i 64 anni (-0,8%, pari a -99mila unità) interessa gli uomini, le donne e tutte le classi d’età ad eccezione dei 35-49enni, tra i quali il numero di inattivi cresce. Il tasso di inattività cala al 33,1% (-0,3 punti).

Il confronto tra il terzo e il secondo trimestre 2025 mostra un incremento nel numero di occupati dello 0,1% (pari a +31mila unità).

Rispetto al trimestre precedente, diminuiscono le persone in cerca di lavoro (-4,5%, pari a -73mila unità) e aumentano gli inattivi di 15-64 anni (+0,3%, pari a +36mila unità).

A settembre 2025, il numero di occupati supera quello di settembre 2024 dello 0,7% (+176mila unità); l’aumento riguarda gli uomini, le donne e chi ha almeno 50 anni, a fronte della diminuzione nelle altre classi d’età. Il tasso di occupazione, in un anno, sale di 0,3 punti percentuali.

Rispetto a settembre 2024, cresce il numero di persone in cerca di lavoro (+1,0%, pari a +16mila unità) e diminuisce quello degli inattivi tra i 15 e i 64 anni (-1,3%, pari a -167mila unità).

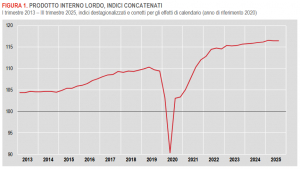

Istat: Stima preliminare del Pil - III trimestre 2025

Nel terzo trimestre del 2025 si stima che il prodotto interno lordo (Pil), espresso in valori concatenati con anno di riferimento 2020, corretto per gli effetti di calendario e destagionalizzato, sia rimasto stazionario rispetto al trimestre precedente e sia cresciuto dello 0,4% in termini tendenziali.

Il terzo trimestre del 2025 ha avuto quattro giornate lavorative in più rispetto al trimestre precedente e lo stesso numero di giornate lavorative rispetto al terzo trimestre del 2024.

La variazione congiunturale è la sintesi di un aumento del valore aggiunto nel comparto dell’agricoltura, silvicoltura e pesca, di una diminuzione in quello dell’industria e di una stazionarietà in quello dei servizi. Dal lato della domanda, vi è un contributo negativo della componente nazionale (al lordo delle scorte) e un apporto positivo della componente estera netta.

La variazione acquisita per il 2025 è pari allo 0,5%.

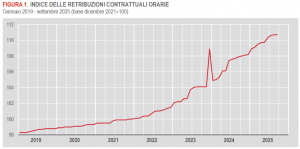

Istat: Contratti collettivi e retribuzioni contrattuali (luglio-settembre 2025)

Alla fine di settembre 2025, i 46 contratti collettivi nazionali in vigore per la parte economica riguardano il 56,9% dei dipendenti – circa 7,5 milioni – e corrispondono al 54,6% del monte retributivo complessivo.

Nel corso del terzo trimestre 2025 sono stati recepiti 5 contratti: 2 nel settore industriale, 1 nei servizi privati e 2 nella pubblica amministrazione.

I contratti in attesa di rinnovo a fine settembre 2025 sono 29 e coinvolgono circa 5,6 milioni di dipendenti, il 43,1% del totale.

Il tempo medio di attesa di rinnovo per i lavoratori con contratto scaduto, tra settembre 2024 e settembre 2025, è passato da 18,3 a 27,9 mesi; per il totale dei dipendenti da 9,6 a 12,0 mesi.

La retribuzione oraria media nel periodo gennaio-settembre 2025 è cresciuta del 3,3% rispetto allo stesso periodo del 2024.

L’indice delle retribuzioni contrattuali orarie, a settembre 2025, rimane invariato rispetto al mese precedente, mentre aumenta del 2,6% rispetto a settembre 2024; l’aumento tendenziale è stato più marcato (3,3%) per i lavoratori della pubblica amministrazione, rispetto a quello dei dipendenti dell’industria (2,3%) e dei servizi privati (2,4%).

I settori che presentano gli aumenti tendenziali più elevati sono: ministeri (+7,2%), militari-difesa (+6,9%) e attività dei vigili de fuoco (+6,8%). L’incremento è invece nullo per farmacie private e telecomunicazioni.

Istat: Natalità e fecondità della popolazione residente - anno 2024

Nascite in calo e fecondità ai minimi storici

Continua la diminuzione delle nascite: nel 2024 sono state 369.944, in calo del 2,6% sull’anno precedente (una contrazione di quasi 10mila unità).

Nel 2025 in base ai dati provvisori relativi a gennaio-luglio le nascite sono circa 13mila in meno rispetto allo stesso periodo del 2024 (-6,3%).

Il numero medio di figli per donna raggiunge il minimo storico: nel 2024 si attestaa 1,18, in flessione sul 2023 (1,20). La stima provvisoria relativa ai primi 7 mesi del 2025 evidenzia una fecondità pari a 1,13.

Meno di 370mila nascite nel 2024

Nel 2024 i nati residenti in Italia sono 369.944, quasi 10mila in meno rispetto al 2023. La variazione relativa sull’anno precedente (-2,6%) è in linea con la variazione percentuale media annua registrata dal 2008 al 2023 (-2,7%). Il tasso di natalità nel 2024 è pari a 6,3 per mille residenti (era 9,7 per mille nel 2008).

L’andamento decrescente delle nascite prosegue senza soste dal 2008, anno nel quale si è registrato il numero massimo di nati vivi degli anni Duemila (oltre 576mila). Da allora la perdita complessiva è stata di quasi 207mila nascite (-35,8%).

Il calo delle nascite, oltre a dipendere dalla bassa propensione ad avere figli (1,18 figli in media per donna nel 2024), è causato dalla riduzione nel numero dei potenziali genitori, appartenenti alle sempre più esigue generazioni nate a partire dalla metà degli anni Settanta, quando la fecondità cominciò a diminuire, scendendo da oltre 2 figli in media per donna al valore di 1,19 del 1995.

Nel 2024 continuano a diminuire sia i primi figli sia i figli di ordine successivo al primo. I primogeniti sono pari a 181.487 unità, in calo del 2,7% rispetto al 2023. I secondi figli (133.869) diminuiscono del 2,9% mentre quelli di ordine successivo dell’1,5%. La diminuzione dei primi figli riguarda tutte le aree del Paese, con una riduzione minore nel Centro-Nord (-1,8% per il Nord, -2,0% per Centro) e un calo più intenso nel Mezzogiorno (-4,3%). Anche la diminuzione dei figli di ordine successivo al primo interessa in misura maggiore il Mezzogiorno: -4,3% contro -1,7 del Centro e -1,4% del Nord (-2,5% la media Italia).

Persistono, quindi, le difficoltà tanto ad avere il primo figlio quanto a passare dal primo al secondo. I fattori che contribuiscono alla contrazione della natalità sono molteplici: l’allungarsi dei tempi di formazione, le condizioni di precarietà del lavoro giovanile e la difficoltà di accedere al mercato delle abitazioni, che tendono a posticipare l’uscita dal nucleo familiare di origine, a cui si può affiancare la scelta di rinunciare alla genitorialità o di posticiparla

La diminuzione dei nati è quasi completamente attribuibile al calo delle nascite da coppie di genitori entrambi italiani, che costituiscono oltre i tre quarti delle nascite totali (78,2%). Infatti, a fronte di un calo complessivo delle nascite di 9.946 unità, i nati da genitori italiani, pari a 289.183 nel 2024, sono diminuiti di 9.765 unità rispetto al 2023 (-3,3%). Le nascite da coppie in cui almeno uno dei genitori è straniero sono invece 80.761 (21,8%), sostanzialmente stabili rispetto al 2023, quando sono state 80.942 (-0,2%). Tra queste, la diminuzione registrata sui nati da genitori entrambi stranieri, pari al -1,7%, viene compensata dall’aumento dei nati in coppia mista (+2,3%).

La discesa delle nascite prosegue nel 2025

La denatalità prosegue nel 2025: secondo i dati provvisori riferiti al periodo gennaio-luglio, le nascite sono pari a 197.956, in diminuzione di circa 13mila unità (-6,3%) rispetto allo stesso periodo del 2024 (211.250 nati) (Prospetto 1). Il tasso di natalità, che nello stesso periodo del 2024 si attestava al 3,6 per mille, nel 2025 è pari al 3,4 per mille.

Dal 2008, ovvero dall’inizio del progressivo calo della natalità, una diminuzione della stessa entità, nei primi sette mesi dell’anno, si è già verificata nel 2013 (con 13mila nati in meno sul 2012, per una variazione del -4,3%), nel 2016 (-17mila nati e -6,2% sull’anno precedente) e nel 2019 (-13mila nati sul 2018 e un calo percentuale del 5,1%).

A livello sub-nazionale, secondo i dati provvisori riferiti al periodo gennaio-luglio 2025, le ripartizioni nelle quali si osserva la diminuzione maggiore rispetto allo stesso periodo dell’anno precedente, sono il Centro (-7,8%) e il Mezzogiorno (-7,2%); segue il Nord (-5,0%).

Le regioni che hanno registrato il calo più intenso sono l’Abruzzo (-10,2%) e la Sardegna (-10,1%). In entrambe, nello stesso periodo dell’anno, la diminuzione del 2024 sul 2023 era stata decisamente meno intensa (rispettivamente, -1,0% e -0,1%). Tra le altre regioni che presentano una diminuzione del numero delle nascite, si rilevano l’Umbria (-9,6%), il Lazio (-9,4%) e la Calabria (-8,4%). Le diminuzioni meno intense si sono osservate in Basilicata (-0,9%), nelle Marche e in Lombardia (rispettivamente -1,6% e -3,9%).

Le sole regioni a registrare un aumento sono, secondo i dati provvisori, la Valle d’Aosta/Vallée d’Aoste (+5,5%) e le Province autonome di Bolzano/Bozen (+1,9%) e di Trento (+0,6%). Nel 2024, nei primi sette mesi dell’anno, le stesse regioni avevano invece registrato un decremento delle nascite rispetto al 2023 (-7,5% la Valle d’Aosta/ Vallée d’Aoste, -3,7% la Provincia autonoma di Bolzano/Bozen e -1,6% quella di Trento).

Stabile la natalità delle coppie con almeno un partner straniero

Nel 2024 il numero dei nati da genitori in cui almeno uno dei partner è straniero resta sostanzialmente stazionario rispetto all’anno precedente. Queste nascite, che costituiscono il 21,8% del totale, sono infatti passate da 80.942 nel 2023 a 80.761. Dal 2012, ultimo anno in cui si è osservato un aumento sull’anno precedente, il calo è stato di oltre 27mila unità.

I nati da coppie miste (padre italiano e madre straniera oppure padre straniero e madre italiana) rappresentano l’8,1% del totale dei nati e registrano un lieve aumento sul 2023 (+2,3%), attestandosi a 30.168 unità (contro 29.495 dell’anno precedente). In particolare, l’aumento è dell’1,3% per i nati da coppie miste in cui è la madre a essere straniera e del 4,5% per i nati da padre straniero e madre italiana. I nati da genitori entrambi stranieri, che costituiscono il 13,7% del totale dei nati, sono nel 2024 pari a 50.593 (erano 51.447 nel 2023). Nell’ultimo anno registrano un calo dell’1,7%, significativo ma inferiore a quello riscontrato tra i nati da coppie italiane (-3,3%).

La quota di nati da coppie in cui almeno un genitore è straniero è più elevata nel Centro-Nord, dove la presenza straniera è più stabile e radicata. Nel Nord la percentuale di nati da almeno un genitore straniero sul totale è pari nel 2024 al 30,6%, nel Centro è pari al 24%, quindi al di sopra del valore nazionale (21,8%). Nel Mezzogiorno l’incidenza è invece molto più bassa, pari al 9,3%.

Restringendo l’analisi ai soli nati da genitori entrambi stranieri, la geografia rimane analoga. Le quote dei nati stranieri, nel 2024, sono pari al 19,1% nel Nord e al 15,3% nel Centro. Nel Mezzogiorno, la quota è pari al 5,7%, molto distante dal valore nazionale pari al 13,7%.

L’Emilia-Romagna si conferma tra le regioni con la più alta incidenza di nati stranieri rispetto al totale (21,9%), seguita dalla Liguria (21,3%). Tra le altre regioni del Nord quasi un nato su cinque è straniero: in Lombardia il 19,3%, seguono il Friuli-Venezia Giulia (18,5%), il Veneto (18,4%) e il Piemonte (17,9%). Al Centro spicca la Toscana (17,5%), mentre nel Mezzogiorno la percentuale è decisamente più contenuta, con un minimo in Sardegna del 4,1% e un massimo in Abruzzo del 10,1%.

Per il complesso dei nati con almeno un genitore straniero, al primo posto ci sono i nati da coppie in cui almeno uno dei genitori è rumeno (10.532 nati nel 2024), seguono quelli con almeno un genitore marocchino (9.448) e albanese (9.115) (Figura 1). In riferimento a queste tre cittadinanze, mediamente, circa il 60% dei genitori sono entrambi stranieri, il 40% sono in coppia mista. In particolare, esaminando le singole cittadinanze, la quota più elevata di nati da genitori entrambi stranieri sul totale dei nati con almeno un genitore straniero, si osserva per la cittadinanza nigeriana (91,1% dei casi). Con riferimento alla quota di nati in coppia mista, la percentuale più alta si registra per la cittadinanza ucraina (52,9%, di cui il 48,0% composta da madre ucraina e padre italiano). Per quanto riguarda le coppie miste in cui il padre è straniero, la percentuale risulta più elevata per la cittadinanza tunisina (17,1%).

Logo della Provincia di Treviso

![]()

Indirizzo e recapiti

Via Cal di Breda, 116 - 31100 TREVISO

Tel +39 0422 6565

Fax +39 0422 656666

E-mail urp@provincia.treviso.it

PEC protocollo.provincia.treviso@pecveneto.it

Collegamenti al Sito Istituzionale

Il Parco Sant'Artemio e il Parco della Storga

E’ consentito l’accesso al Parco del complesso di Sant’Artemio e al Parco della Storga nei giorni feriali dalle ore 7.00 alle ore 19.00 e nei giorni di sabato, domenica e festivi dalle ore 8.00 alle ore 18.00.

In ottemperanza alle norme in materia di contenimento e gestione dell'emergenza epidemiologica da COVID-2019 l’accesso del pubblico al Parco è condizionato al rigoroso rispetto della distanza di sicurezza interpersonale di un metro e del divieto di ogni forma di assembramento di persone; è richiesto l’utilizzo di mascherine o ogni altro idoneo dispositivo per la copertura di naso e bocca, nonché di guanti o gel o altra soluzione igienizzante.