Lega Ambiente: Ecosistema Urbano 2025

Pubblicato il Rapporto Ecosistema urbano 2025 di Legambiente in collaborazione con Ambiente Italia e Il Sole 24 Ore. La trentaduesima edizione offre una classifica e una visione dettagliata circa l’evoluzione (troppo lenta) delle performance ambientali delle città italiane.

Lo studio, svolto sui 106 capoluoghi tenendo conto di 19 indicatori distribuiti in 6 aree tematiche (aria, acque, rifiuti, mobilità, ambiente urbano, energia), restituisce per il 2024 una fotografia in chiaroscuro tra tante croniche difficoltà e qualche miglioramento.

In generale, ancora nessuna città raggiunge il punteggio del 100%. Trento (79,78 %) e Mantova (78,74%) le uniche città a superare la soglia di 75 punti e a dominare la classifica di Ecosistema Urbano. Trento, in cima alla classifica (nel 2023 era seconda) rappresenta il meglio della vivibilità in città. Mantova, medaglia d’argento, risale la classifica di cinque posizioni (nel 2023 era settima), grazie ad alcuni risultati negli indici più significativi come il calo dei consumi idrici, le perdite idriche e la raccolta differenziata che è all’84%. Bergamo, al terzo posto con un punteggio del 71,82% (nella passata edizione era 16esima), grazie ad un impegno costante soprattutto nel settore della raccolta differenziata e della ciclabilità.

Le altre città che rientrano nel top ten sono Bolzano, quarta, seguita da Pordenone, Reggio Emilia, Parma, Rimini, Bologna, Forlì.

Disponibile anche la consultazione interattiva al link del Sole24ore

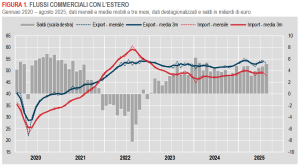

Istat: Commercio con l’estero e prezzi all’import - agosto 2025

Ad agosto 2025 si stima una flessione congiunturale più ampia per importazioni (-3,7%) rispetto alle esportazioni (-2,7%). La diminuzione su base mensile dell’export si deve all’ampia contrazione delle vendite verso l’area extra Ue (-7,7%), mentre le esportazioni verso l’area Ue crescono del 2,1%.

Nel trimestre giugno-agosto 2025, rispetto al precedente, l’export cresce dell’1,2%, l’import registra una modesta riduzione (-0,3%).

Ad agosto 2025 l’export flette su base annua dell’1,1% in termini monetari e del 2,8% in volume. La flessione tendenziale dell’export in valore è sintesi di una marcata contrazione per i mercati extra Ue (-7,0%) e di una crescita sostenuta, ma di minore intensità, per quelli Ue (+5,4%). L’import registra una flessione tendenziale del 3,0% in valore, determinata dalla riduzione degli acquisti da entrambe le aree, Ue (-3,0%) ed extra Ue (-2,9%); in volume, le importazioni diminuiscono del 4,1%.

Tra i settori che più contribuiscono alla flessione tendenziale dell’export si segnalano: macchinari e apparecchi non classificati altrove (n.c.a) (-5,6%), articoli sportivi, giochi, strumenti musicali, preziosi, strumenti medici e altri prodotti n.c.a. (-19,8%) e articoli in pelle, escluso abbigliamento, e simili (-9,5%). Crescono su base annua solo le esportazioni di articoli farmaceutici, chimico-medicinali e botanici (+15,1%), metalli di base e prodotti in metallo, esclusi macchine e impianti (+14,0%), coke e prodotti petroliferi raffinati (+11,4%) e, in misura molto più contenuta, quelle di prodotti alimentari, bevande e tabacco (+0,7%).

Su base annua, i paesi che forniscono i contributi maggiori alla flessione dell’export nazionale sono Stati Uniti (-21,1%), Turchia (-25,9%) e Cina (-16,3%). All’opposto, Francia (+20,6%), Spagna (+9,4%), Paesi Bassi (+13,5%), Regno Unito (+7,3%) e Belgio (+8,8%) forniscono i contributi positivi più ampi.

Nei primi otto mesi del 2025, l’export registra una crescita tendenziale del 2,6%, spiegata dalle maggiori vendite di articoli farmaceutici, chimico-medicinali e botanici (+34,8%), mezzi di trasporto, esclusi autoveicoli (+12,1%), metalli di base e prodotti in metallo, esclusi macchine e impianti e prodotti alimentari, bevande e tabacco (per entrambi +4,8%). Per tutti gli altri settori si rilevano riduzioni nelle vendite: le più ampie per coke e prodotti petroliferi raffinati (-15,6%) e autoveicoli (-9,3%).

Il saldo commerciale ad agosto 2025 è pari a +2.050 milioni di euro (era +1.335 milioni nello stesso mese del 2024). Il deficit energetico si riduce da -4.120 milioni di agosto 2024 a -3.431 milioni di agosto 2025. L’avanzo nell’interscambio di prodotti non energetici, pari a +5.481 milioni di euro, si mantiene sostanzialmente stabile rispetto a un anno prima (+5.454 milioni).

Nel mese di agosto 2025 i prezzi all’importazione diminuiscono dello 0,6% su base mensile e del 3,0% su base annua (come a luglio).

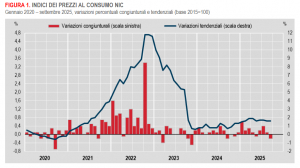

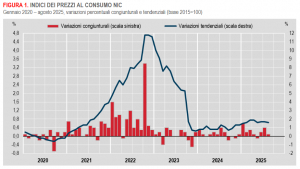

Istat: Inflazione - in Italia +1,6% nel mese di settembre 2025 (definitivo)

Nel mese di settembre 2025, l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, evidenzia una variazione del -0,2% su base mensile e del +1,6% su base annua (come nel mese precedente), confermando la stima preliminare.

Consulta il Testo integrale e nota metodologica

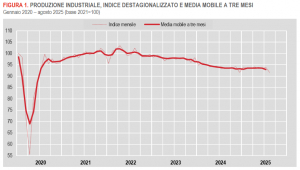

Istat: Produzione industriale in Italia - Agosto 2025

Ad agosto 2025 si stima che l’indice destagionalizzato della produzione industriale diminuisca del 2,4% rispetto a luglio. Nella media del periodo giugno-agosto si registra una diminuzione del livello della produzione dello 0,6% rispetto ai tre mesi precedenti.

L’indice destagionalizzato mensile segna riduzioni congiunturali in tutti i comparti: energia (-0,6%), beni di consumo e i beni intermedi (-1,2% per entrambi i settori) e beni strumentali (-2,2%).

Corretto per gli effetti di calendario, ad agosto 2025 l’indice generale diminuisce in termini tendenziali del 2,7% (i giorni lavorativi di calendario sono stati 20 contro i 21 di agosto 2024). Crescono i beni strumentali (+0,7%) e i beni intermedi (+0,2%); diminuiscono, invece, i beni di consumo (-2,3%) e in misura più marcata l’energia (-8,6%).

I settori di attività economica che registrano gli incrementi tendenziali maggiori sono la produzione di prodotti farmaceutici di base e preparati farmaceutici (+16,1%), la fabbricazione di mezzi di trasporto (+9,9%) e la fabbricazione di coke e prodotti petroliferi raffinati (+7,1%). La flessione più rilevante si riscontra, invece, nella fornitura di energia elettrica, gas, vapore ed aria (-13,5%).

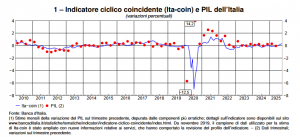

Banca d'Italia: L'economia italiana in breve – ottobre 2025

Pubblicato il rapporto statistico mensile della Banca d'Italia relativo ai principali indicatori economici italiani con dati aggiornati a settembre 2025.

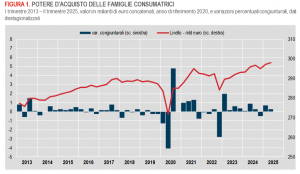

Istat: Conto economico trimestrale Amministrazioni pubbliche, reddito e risparmio delle famiglie e profitti delle società - II trimestre 2025

Il Conto delle Amministrazioni pubbliche (AP) e le stime relative alle famiglie e alle società presentati in questo comunicato stampa sono parte dei Conti trimestrali dei settori istituzionali. I dati relativi alle AP sono commentati in forma grezza, mentre quelli relativi alle famiglie e alle società in forma destagionalizzata.

Nel secondo trimestre 2025 l’indebitamento netto delle AP in rapporto al Pil è stato pari al -2,0% (-3,8% nello stesso trimestre del 2024).

Il saldo primario delle AP (indebitamento al netto degli interessi passivi) è risultato positivo, con un’incidenza sul Pil del 2,4% (0,6% nel secondo trimestre del 2024).

Il saldo corrente delle AP è stato anch’esso positivo, con un’incidenza sul Pil del 3,1% (1,4% nel secondo trimestre del 2024).

La pressione fiscale è stata pari al 42,3%, in aumento di 1,2 punti percentuali rispetto allo stesso periodo dell’anno precedente.

Il reddito disponibile delle famiglie aumentato dello 0,8% rispetto al trimestre precedente, mentre i consumi finali sono cresciuti dello 0,5%.

La propensione al risparmio delle famiglie è stimata al 9,5%, in aumento di 0,3 punti percentuali rispetto al trimestre precedente.

Il potere d’acquisto delle famiglie è cresciuto rispetto al trimestre precedente dello 0,3% (0,5% l’aumento dei prezzi misurati dal deflatore implicito dei consumi finali delle famiglie).

La quota di profitto delle società non finanziarie, stimata al 43,2%, è aumentata di 0,6 punti percentuali rispetto al trimestre precedente.

Il tasso di investimento delle società non finanziarie, al 22,7%, è rimasto invariato rispetto al trimestre precedente.

Amministrazioni pubbliche

Le uscite totali nel secondo trimestre 2025 sono aumentate del 2,4% rispetto al corrispondente periodo del 2024 e la loro incidenza sul Pil (pari al 49,5%) è rimasta stabile in termini tendenziali. Nei primi due trimestri del 2025 la relativa incidenza è stimata al 49,8%, in aumento di 0,6 punti percentuali rispetto al corrispondente periodo del 2024.

Nel secondo trimestre 2025 le uscite correnti e in conto capitale hanno entrambe registrato un incremento, rispettivamente del 2,3% e del 3,2%.

Le entrate totali nel secondo trimestre 2025 sono aumentate in termini tendenziali del 6,6% e la loro incidenza sul Pil è stata del 47,6%, in crescita di 1,9 punti percentuali rispetto al corrispondente periodo del 2024. Nei primi due trimestri dell’anno, l’incidenza delle entrate totali sul Pil è stata del 44,8%, in rialzo di 1,5 punti percentuali rispetto al corrispondente periodo del 2024.

Rispetto al corrispondente trimestre dell’anno precedente, le entrate correnti e le entrate in conto capitale nel secondo trimestre 2025 hanno segnato un incremento rispettivamente del 6,1% e del 110,7%.

Complessivamente, nei primi due trimestri del 2025 le AP hanno registrato un indebitamento netto pari al -5,0% del Pil, in miglioramento rispetto al -5,9% del corrispondente periodo del 2024. Nei primi sei mesi del 2025, in termini di incidenza sul Pil, il saldo primario è stimato negativo e pari al -0,9% (-2,0% nello stesso periodo del 2024) mentre il saldo corrente si attesta su un valore nullo (-0,9% nel corrispondente periodo del 2024). Nello stesso periodo, la pressione fiscale è pari al 39,9% del Pil, in crescita di 1,0 punti percentuali rispetto al primo semestre 2024.

Famiglie consumatrici

Nel secondo trimestre 2025 il reddito disponibile lordo delle famiglie è aumentato dello 0,8% rispetto al trimestre precedente. A fronte di un aumento dei prezzi (deflatore implicito dei consumi finali delle famiglie) dello 0,5%, il potere d’acquisto delle famiglie è aumentato dello 0,3%.

La propensione al risparmio delle famiglie è stimata al 9,5% (+0,3 punti percentuali rispetto al trimestre precedente). Tale aumento deriva da una crescita della spesa per consumi finali più contenuta rispetto a quella registrata per il reddito disponibile lordo (+0,5% e +0,8%, rispettivamente, in termini nominali).

Il tasso di investimento delle famiglie nel secondo trimestre del 2025 è stimato all’8,8%, in aumento di 0,1 punti percentuali rispetto al trimestre precedente, a fronte di una crescita della spesa per investimenti fissi lordi del 2,0% e del già segnalato aumento del reddito lordo disponibile.

Società non finanziarie

Nel secondo trimestre del 2025, la quota di profitto delle società non finanziarie è stimata al 43,2%, in aumento di 0,6 punti percentuali rispetto al trimestre precedente. In termini congiunturali, la dinamica positiva di questo indicatore è il risultato di una crescita del risultato lordo di gestione più sostenuta rispetto a quella del valore aggiunto (+2,7% e +1,2%, rispettivamente).

Nel secondo trimestre del 2025, il tasso di investimento delle società non finanziarie è stimato al 22,7%, stabile rispetto al trimestre precedente, a fronte di un aumento della spesa del settore in investimenti fissi lordi dell’1,5%.

In linea con la consueta politica di revisione (si veda il paragrafo dedicato nella nota metodologica), in occasione dell’uscita odierna i dati relativi al conto trimestrale delle AP e ai conti trimestrali dei settori istituzionali sono stati rivisti a partire dal primo trimestre del 1999. Le stime pubblicate incorporano le revisioni riconducibili all’allineamento dei dati grezzi alle nuove stime dei conti annuali, nazionali e istituzionali, e dei conti economici trimestrali, nonché all’aggiornamento delle specifiche dei modelli di disaggregazione temporale e di destagionalizzazione.

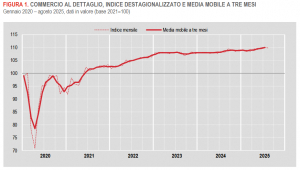

Istat: Commercio al dettaglio in Italia - agosto 2025

Ad agosto 2025 le vendite al dettaglio registrano, rispetto al mese precedente, un calo sia in valore (-0,1%) sia in volume (-0,3%). La flessione riguarda tanto i beni alimentari (-0,1% in valore e -0,4% in volume), quanto quelli non alimentari (-0,1% in valore e -0,2% in volume).

Nel trimestre giugno-agosto 2025, in termini congiunturali, le vendite al dettaglio sono in aumento dello 0,8% in valore e dello 0,3% in volume. Sono in crescita le vendite dei beni alimentari (+1,2% in valore e +0,2% in volume) così come quelle dei beni non alimentari (+0,5% in valore e +0,3% in volume).

Su base tendenziale, ad agosto 2025, le vendite al dettaglio registrano una variazione positiva dello 0,5% in valore e una diminuzione dell’1,3% in volume. Le vendite dei beni alimentari aumentano in valore (+1,6%) e calano in volume (-2,2%), mentre quelle dei beni non alimentari sono in diminuzione sia in valore sia in volume (rispettivamente -0,2% e -0,6%).

Per quanto riguarda i beni non alimentari, si registrano variazioni tendenziali eterogenee tra i vari gruppi di prodotti. L’aumento maggiore riguarda i Prodotti di profumeria, cura della persona (+5,4%) mentre il calo più consistente si osserva per gli Elettrodomestici, radio, tv e registratori e per i Prodotti farmaceutici (in entrambi i casi -3,4%).

Rispetto ad agosto 2024, il valore delle vendite al dettaglio è in aumento per la grande distribuzione (+2,5%), e il commercio elettronico (+6,1%), mentre cala per le imprese operanti su piccole superfici (-2,2%) e le vendite fuori dai negozi (-2,6%).

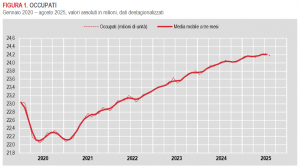

Istat: Occupati e disoccupati in Italia - agosto 2025 (dati provvisori)

Ad agosto 2025, su base mensile, il calo degli occupati si associa all’aumento dei disoccupati e degli inattivi.

La diminuzione degli occupati (-0,2%, pari a -57mila unità) coinvolge gli uomini, le donne, i dipendenti (permanenti e a termine) e tutti coloro che hanno meno di 50 anni d’età; gli occupati invece crescono tra gli autonomi e tra chi ha almeno 50 anni. Il tasso di occupazione cala al 62,6% (-0,2 punti).

L’aumento delle persone in cerca di lavoro (+0,4%, pari a +7mila unità) riguarda solo gli uomini e i 25-49enni, mentre tra le donne e nelle altre classi d’età il numero di disoccupati diminuisce. Il tasso di disoccupazione è stabile al 6,0%, quello giovanile sale al 19,3% (+0,6 punti).

La crescita degli inattivi tra i 15 e i 64 anni (+0,5%, pari a +60mila unità) interessa gli uomini, le donne e i 15-34enni; tra chi ha almeno 35 anni di età il numero di inattivi è invece in diminuzione. Il tasso di inattività sale al 33,3% (+0,2 punti).

Confrontando il trimestre giugno-agosto 2025 con quello precedente (marzo-maggio 2025) si osserva un incremento nel numero di occupati (+0,2%, pari a +42mila unità).

Rispetto al trimestre precedente, diminuiscono le persone in cerca di lavoro (-4,4%, pari a -71mila unità) e aumentano gli inattivi di 15-64 anni (+0,3%, pari a +36mila unità).

Ad agosto 2025, il numero di occupati supera quello di agosto 2024 dello 0,4% (+103mila unità); l’aumento riguarda gli uomini, le donne e chi ha almeno 50 anni, a fronte della diminuzione nelle altre classi d’età. Il tasso di occupazione, in un anno, sale di 0,1 punti percentuali.

Rispetto ad agosto 2024, cala il numero di persone in cerca di lavoro (-4,7%, pari a -75mila unità) ed è sostanzialmente stabile quello degli inattivi tra i 15 e i 64 anni.

Il calo congiunturale del numero di occupati, registrato ad agosto 2025, è sintesi della diminuzione dei dipendenti permanenti (-0,2%) e a termine (-1,5%) e della crescita degli autonomi (+0,1%).

In termini tendenziali, l’occupazione cresce dell’1,3% tra i dipendenti permanenti e del 2,7% tra gli autonomi, mentre cala tra i dipendenti a termine (-8,9%).

Tra luglio e agosto 2025, nelle classi d’età 15-24 e 25-34 anni il tasso di occupazione è in calo e quelli di disoccupazione e inattività sono in crescita; anche per i 35-49enni l’occupazione diminuisce e la disoccupazione aumenta, ma l’inattività rimane stabile. Tra chi ha almeno 50 anni, infine, cresce il tasso di occupazione e diminuiscono quelli di disoccupazione e inattività.

Su base annua, il tasso di occupazione diminuisce tra i 15-34enni, è stabile tra i 35-49enni e aumenta tra chi ha almeno 50 anni; il tasso di disoccupazione è stabile tra i 15-24enni, cresce tra i 35-49enni e cala nelle altre classi d’età; quello di inattività, infine, sale tra i 15-34enni e scende tra chi ha almeno 35 anni d’età.

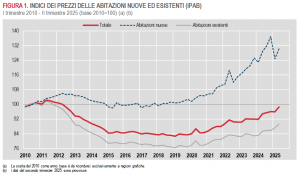

Istat: Prezzi delle abitazioni in Italia - 2° trimestre 2025 (provvisorio)

Secondo le stime preliminari, nel secondo trimestre 2025 l’indice dei prezzi delle abitazioni (IPAB) acquistate dalle famiglie, per fini abitativi o per investimento, aumenta del 2,7% rispetto al trimestre precedente e del 3,9% nei confronti dello stesso periodo del 2024 (era +4,4% nel primo trimestre).

La crescita tendenziale dell’IPAB si deve soprattutto ai prezzi delle abitazioni già esistenti, che aumentano del 4,5% (in decelerazione rispetto al +4,9% del trimestre precedente) e, in misura più contenuta, a quelli delle nuove abitazioni che salgono dell’1,1% (in calo rispetto al +1,5% del primo trimestre).

Questi andamenti si manifestano in un contesto di crescita lievemente attenuata dei volumi di compravendita: +8,1% la variazione tendenziale registrata nel secondo trimestre 2025 dall’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate per il settore residenziale (dopo l’11,2% del trimestre precedente).

Su base congiunturale, la dinamica di aumento dell’IPAB (+2,7%) è imputabile sia ai prezzi delle abitazioni nuove (+4,4%) sia a quelli delle già esistenti (+2,4%).

Il tasso di variazione acquisito dell’IPAB per il 2025 è pari a +3,5% (-0,9% per le abitazioni nuove e +4,4% per quelle già esistenti).

I prezzi delle abitazioni sono in crescita, sia su base congiunturale sia su base annua, in tutte le ripartizioni. In particolare, il tasso di crescita tendenziale più marcato si registra nel Nord-Est (+5,4%, in accelerazione rispetto al +5,2% del trimestre precedente) e riflette principalmente l’aumento dei prezzi delle abitazioni già esistenti (+6,5%) e, in misura decisamente più contenuta, delle nuove (+0,8%). Nelle altre ripartizioni, i prezzi registrano una dinamica più contenuta: +3,8% nel Centro (in decelerazione dal +4,7%), +3,6% nel Sud e Isole (da +4,7%) e +3,4% nel Nord-Ovest (da +3,8%).

Su base tendenziale, i prezzi delle abitazioni registrano aumenti in tutte le città per le quali viene diffuso l’IPAB. A Roma si registra un incremento su base annua del 4,4% (in rallentamento rispetto al +6,5% del trimestre precedente); seguono Milano, dove si evidenzia un rialzo tendenziale del 2,0% (in forte ripresa dopo il -0,1% del primo trimestre) e Torino, che segna una crescita pari all’1,9% (in decelerazione dal +6,4% del trimestre precedente).

Istat: Inflazione - in Italia +1,6% nel mese di agosto 2025 (definitivo)

Nel mese di agosto 2025, l’indice nazionale dei prezzi al consumo per l’intera collettività (NIC), al lordo dei tabacchi, registra un aumento dello 0,1% su base mensile e dell’1,6% su base annua (da +1,7% del mese precedente), confermando la stima preliminare.

Tra le trenta città capoluogo di regione, provincia autonoma e grandi comuni, Bologna, con una variazione tendenziale di +1,7%, come riportato nel comunicato stesso, si colloca all'undicesimo posto della graduatoria decrescente delle città.

Consulta il Testo integrale e nota metodologica

Logo della Provincia di Treviso

![]()

Indirizzo e recapiti

Via Cal di Breda, 116 - 31100 TREVISO

Tel +39 0422 6565

Fax +39 0422 656666

E-mail urp@provincia.treviso.it

PEC protocollo.provincia.treviso@pecveneto.it

Collegamenti al Sito Istituzionale

Il Parco Sant'Artemio e il Parco della Storga

E’ consentito l’accesso al Parco del complesso di Sant’Artemio e al Parco della Storga nei giorni feriali dalle ore 7.00 alle ore 19.00 e nei giorni di sabato, domenica e festivi dalle ore 8.00 alle ore 18.00.

In ottemperanza alle norme in materia di contenimento e gestione dell'emergenza epidemiologica da COVID-2019 l’accesso del pubblico al Parco è condizionato al rigoroso rispetto della distanza di sicurezza interpersonale di un metro e del divieto di ogni forma di assembramento di persone; è richiesto l’utilizzo di mascherine o ogni altro idoneo dispositivo per la copertura di naso e bocca, nonché di guanti o gel o altra soluzione igienizzante.